Исследование европейской венчурной экосистемы

|

Когда речь заходит о Европе, сложно обнаружить объемные банки данных и исследования по техническому предпринимательству, инвестированию и сделкам слияния и поглощения. Изменить ситуацию решили в Startup Europe Partnership (SEP).

Startup Europe Partnership (SEP) — платформа, созданная для развития технической экосистемы и поддерживаемой несколькими крупными компаниями (среди которых Microsoft), а также рядом европейских образовательных организаций. Недавно увидело свет исследование, проведенное Pedal Consulting и Ud’Anet по заказу SEP и призванное создать карту европейской экосистемы стартапов и описать положение дел в отрасли. «Стартапы должны находиться в зоне постоянного внимания властей ЕС, — говорит Альберто Онетти, координатор Startup Europe Partnership, — и нам требуются сравнительные данные на европейском уровне для определения и настройки четких действий и стратегий». С результатами исследования интересно ознакомиться, даже учитывая, что опубликованная информация носит предварительный характер, и содержит лишь общие выводы, полученные на основании презентативной выборки из более чем 1000 стартапов и 200 сделок M&A. Окончательные данные исследователи обещают обнародовать в первом квартале 2015 года.

Какие европейские стартапы привлекли больше всего финансирования? Инфографика показывает несколько крупнейших сделок по привлечению финансирования европейскими проектами.

Немецкая компания Delivery Hero, оседлавшая волну популярности онлайн-заказов еды, привлекла рекордную для европейского рынка сумму в $635 миллионов долларов. Согласно результатам исследования, вскоре ей могут составить конкуренцию такие проекты как Borro, Takeaway.com, BlaBlaCar, Tradeshift, ElasticSearch, FarFetch, Powa.com, Scytl и Funding Circle.

Откуда родом самые перспективные европейские стартапы? Для кого-то не будет сюрпризом, что лидирует в этом аспекте Великобритания, за ней следуют Германия и Франция. Согласно информации SEP, более 25% стартапов базируются в Великобритании, большинство из них сосредоточены в Лондоне, что делает столицу Объединенного Королевства одним из важнейших очагов развития стартап-предпринимательства в мире. Втором в рейтинге оказалась Германия. Немецкая столица пусть и недавно представлена на карте стартапов, уже успела стать «домом» для примерно 15% всех зарегистрированных в SEP стартапов. На третьем месте — Франция, в которой насчитывается порядка сотни проектов.

Кто наиболее активно инвестирует в европейские стартапы? Если говорить о частоте сделок, крупнейшим инвестором является глобальная инвестиционная компания Index Ventures, закрывшая уже 56 сделок. На втором месте — малоизвестная, но весьма активная и результативная немецкая компания High-Tech Gründerfonds, за которой следует Accel Partners с 34 инвестициями. Список более-менее знакомых названий включает Balderton Capital, Earlybird VC и Intel Capital. Пожалуй, наиболее неожиданными участниками рейтинга являются Enterprise Ireland и испанский фонд ангельских инвестиций Cabiedes & Partners.

Сколько времени требуется европейским стартапам для привлечения инвестиций? Практически половина стартапов из базы данных SEP были созданы в 2009 — 2011 годах. Всего 8% компаний были образованы в 2008 году (в год мирового финансового кризиса), в 2011 году число регистраций увеличилось в 2,5 раза. Более 60% принимающих участие в исследовании компаний в качестве последнего привлечения получила инвестиции на «посевной» стадии (33%) или в раунде «А» (30%). Около 24% рассмотренных компаний привлекли несколько раундов инвестирования и находятся в раунде «Б» или выше. Только 13% компаний воспользовались краудфандингом, грантами или кредитным финансированием как источниками инвестиций.

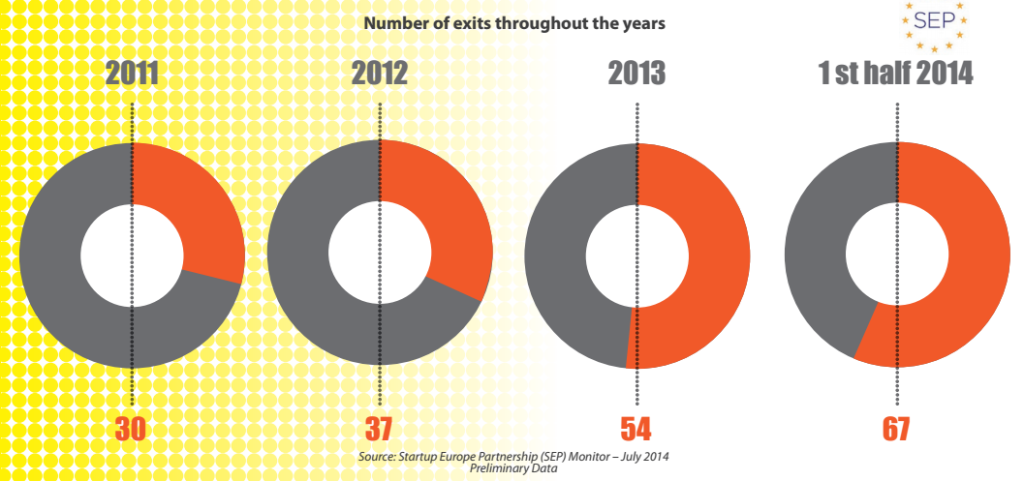

Растущий интерес к европейским поглощениям В последнее время состоялась целая череда крупных поглощений европейских технологичных компаний, часть из них — непосредственно в 2014 году: Mojang, Viber, NaturalMotion, DeepMind, Bull, La Fourchette и ряд других. По данным SEP, количество выходов постоянно растет, начиная с 2011 года, их количество за весь 2013 год приравнивается к количеству выходов за первую половину 2014 года.

Откуда приходят покупатели? Большинство компаний, осуществивших выходы за 2014 год, являются американскими, что лишь подтверждает мировую тенденцию: в Европе 47% недавних приобретений сделаны компаниями, располагающимися в США. Неудивителен тот факт, что за США следуют Великобритания, Германия и Франция — три крупнейших европейских рынка и, как упоминалось раньше, три основных стартап хаба объединенной Европы.

Взгляд на последние технологические IPO С начала 2009 года до июля 2014 (не считая листинги Zalando и Rocket Internet), крупнейшими первичными размещениями акций являются проекты, перечисленные в инфографике:

Как ни странно, в исследовании не упоминаются IPO Mail.ru, eDreams Odigeo, AO.com и Materialise.

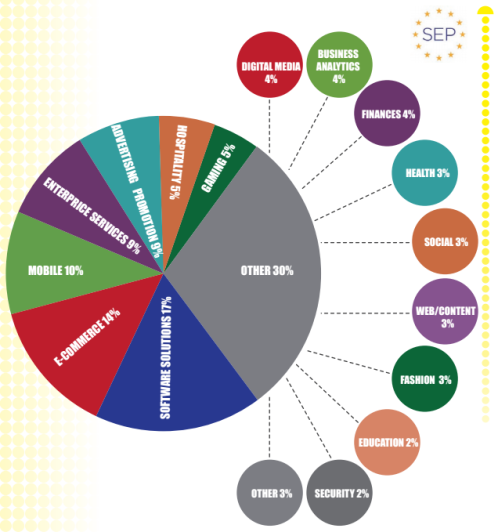

Какие секторы самые популярные? В категории «ИКТ» (информационно-коммуникационные технологии) большинство стартапов из базы SEP относятся к подкатегории «Программные решения» (17%), за ними с минимальным отрывом следуют «E-commerce» (14%) и «Мобильные приложения» (10%). «Коммерческие услуги» и «Рекламные решения» занимают одинаковую нишу в размере 18%. Стоит также отметить суммарные 10% рынка, занимаемые подкатегориям «Гостеприимство» и «Игры».

В каких секторах больше всего денег? В большинстве подкатегорий количество финансовых инструментов соответствует количеству игроков. Так, 18% всего финансирования приходится на подкатегорию «Программные решения», «E-commerce» и «Мобильные приложения» имеют доли в 14% и 11% соответственно. Равные доли — у подкатегорий «Рекламные решения» и «Коммерческие услуги» (по 8% у каждой). Такая же ситуация и с долями «Игры», «Бизнес-аналитики» и «Гостеприимства» (6%). Кроме того, учитывая количество компаний в каждой подкатегории, выяснилось, что компании сфер «Образование» и «Цифровые медиа»получают меньше финансирования, чем в целом по рынку.

*** Nota Bene! По ссылке можно ознакомиться с предварительными результатами исследования состоянием на ноябрь 2014 года. Предварительные результаты исследования по состоянию на ноябрь 2014 года. |